![]()

ついに来ましたね

来るぞ来るぞと思っていましたが、、、

ただこれは全体的な経済の流れから行けば

やっと日本経済が前を向き始められたという事

ただやっぱり心配になるのが住宅ローンの金利

これが今後どうなるのか

今回のマイナス金利解除では特に

”変動金利”

これが上昇する可能性があります

難しい言葉の解説もしながら

犬メガネの個人的な予想を

お話ししていこうかなと思います

結論

もう先に今回の話の結論として

犬メガネの予想というか

変動金利と固定金利のどちらがいいのか

の個人的な意見をお伝えします

『まだ変動金利。

ただ、より対策していきましょう。』

と、こんな感じです

ということでなぜ

このような意見になったのか

そもそも今回のマイナス金利解除って?

難しい用語など

解説していきます!

![]()

マイナス金利解除って何?

まずはそもそも今回のニュースの

マイナス金利解除って何ってところです

出てくる用語は別途後述しますので

そちらをご覧くださいね

今回の会見で変わったポイント

今回の金融政策決定決定会合にて

変更になった部分の2つのポイントです

基本的にはどちらも日本経済が

”順調にインフレに向かう道筋が見えてきた”

なので今までやってきた

経済活動活発化の為のための金融緩和を

解除しますよーって発表だったわけです

マイナス金利解除

マイナス金利を解除することによって

政策金利を-0.1%~0%

だったところを

0%~0.1%くらいにしますよと

そうすると市場の様々な金利も

それを基準としているので

上がっていくよと

イールドカーブ・コントロール終了

こっちは固定金利などに関連する長期金利の

金融政策も今までやってきていたわけですが

これも併せて終了しますよと

これによって上記と同じような様々な市場の

長期での金利も上昇していく見込みとなるわけです

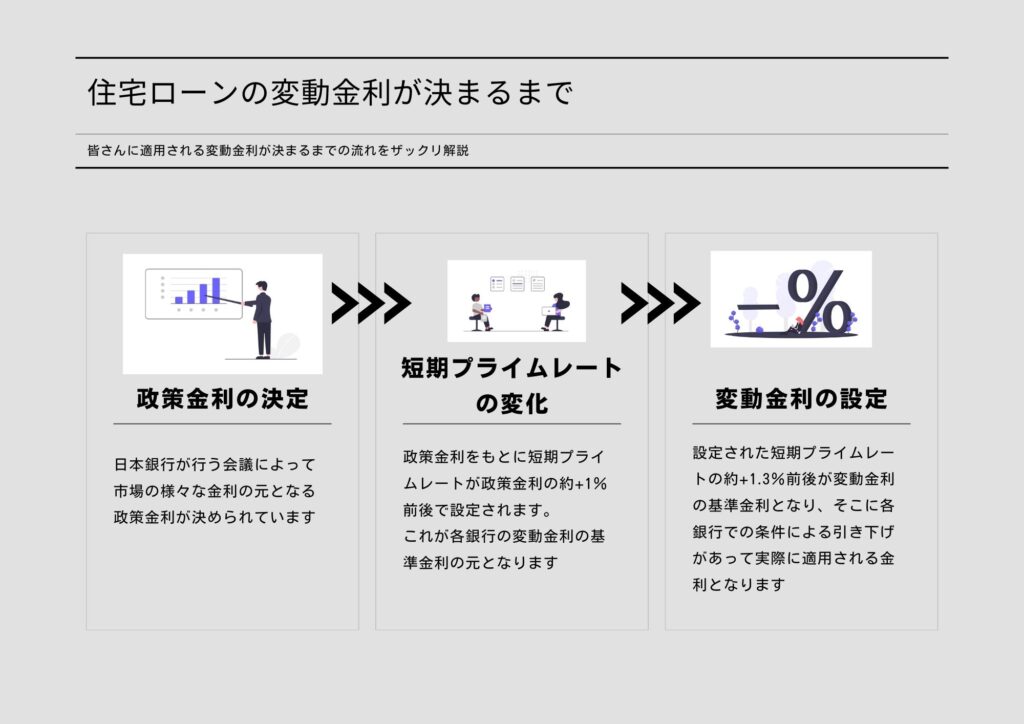

住宅ローンへの影響

上記によって

住宅ローンにどのような影響を与えるのか

マイナス金利解除による影響

マイナス金利解除による影響は

特に”変動金利”の金利が

上昇することが予想されます

上記のような形で変動金利が設定されているので

今回のマイナス金利解除によって

政策金利が-1~0% → 0~0.1% の場合は

短期プライムレートも伴って変動金利も

0.1%程度上昇することが予想されます

イールドカーブ・コントロール終了の影響

こちらは2022年末あたりから

少しずつ上昇傾向にあった

長期金利に特に影響します

長期金利は短期金利よりも

貸付側のリスクが高いという特性から

決定ももう少し複雑で

決定要素としては

短期プライムレートに加えて

将来的な市場の成長性をどう見るか

によって独自に決まっていきます

”長期的に成長していく”と思う人が多ければ

➡”長期的な融資の需要が増えそう!”

➡”金利ちょっと高くしても借りてくれそう!”

ザックリわかりやすく説明するとこんな感じです

要は需要と供給の関係ですね

用語解説

このような記事を

自分で読み解いていけるようになるように

こちらの用語集を簡単に作ってみました

内容的には言葉の基本的な概念の理解を

イネメガネ的視点で一般の方に

伝わりやすいようにとと思っています

日本銀行が行っていた金融緩和政策

理由:日本の経済が停滞していて賃金も上がらず誰も物を買わなくなってしまったので

期待効果:銀行が日本銀行に預ける預金の金利をマイナスにして『預けとくとお金減るからそれだったら企業とか個人に安い金利でもいいから貸し付けていこう』と銀行の動きを誘導して市場の金利を下げて経済活動を活発化させる

銀行の銀行、政府の銀行

・私たちがやり取りする銀行とは全く別物

・私たちがやり取りする銀行がお金を借りたり、預けたりするところ

・日本の様々な市場金利の決定する元となる金利を決めたりしてる

・使命は物価の安定で様々な政策【マイナス金利など】はすべてその為

・お金を作って出してるのもここ

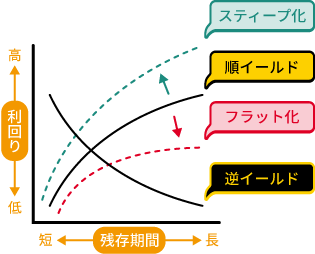

債権の利回りと保有年数【残存期間】との関係性をグラフにしたやつです

◎普通が順イールド

保有年数(残存期間)長い方がリスク高いから利回りも良いよね

◎不況時などに現れる逆イールド

長期よりリスク低いのに短期の方が利回り高い(不況時のマイナス金利などによって短期金利の利回りが良くなっているため)

◎フラット化

順と逆が入れ替わるときなどの途中や上記のような強引な政策によって生まれちゃう状態

日本銀行が行っていた金融緩和政策

理由:マイナス金利政策によってイールドカーブがおかしくなっていたため

期待効果:日本銀行がマイナス金利と一緒に長期の国債を大量に買う➡そうすると需要と供給の関係から長期国債の値段が上がって利回り【金利】が悪くなる【低くなる】➡貸し付けの方の金利もここを基準にしているため下がってみんな借りやすくなるしイールドカーブも順に近づく

債券や株式などで

年間に実際いくら設けたのかを%で表したもの

収益の合計÷運用年数÷投資金額×100

例)

債権100万円かって1年保有したら105万円になった

50,000÷1÷1,000,000×100=5%(利回り)

国や企業、地方団体がお金が欲しい時に

投資家の人からお金を集めるために発行するもの

貸してあげる期間と貸す金額などを決めて

期間終了時には借りたお金に+利子がついて

貸した側にお金が帰ってくるようになっている

お金の貸し借りでは

借りた側は貸してくれた側に借りたお金『+利子』

を付けて返す、これが貸した側の儲け

これは銀行が私たちにお金を貸した時の『金利』

と同じイメージでOK

各銀行が1年以内の短期で

大手企業に貸し出す金利

背作金利をもとに設定されている

これが住宅ローンの基準金利にもなる

日本銀行が物価の安定などの為に決める

目指すべき短期金利

金融機関同士などで

1日で貸し借りするときの金利

現状はこの無担保コールレートこそが

市場金利を決めるもとになっており

政策金利発表➡無担保コールレート変化

➡短期プライムレート変化

➡変動金利変化

となっているため、重要な指標

昔は日本銀行この辺の金利を決定していたが

1970年代以降の”金融自由化”以降はこの

無担保コールレートがもとになるようになった

ただこの無担保コールレートも

日本銀行が決める政策金利をもとに変動している

まとめ

ちなみに個人的な意見としては

まだ変動金利で良いかなと

理由としては

現状で変動と固定との金利差は1%前後あるこれがひっくり返るには今回のような利上げがあと10回必要だが過去の歴史を見るとそうなった試しがバブルの時以来ないし、またバブルのような時がくるとはあまり思えない

利息は元金にかかるので低金利の場合は元金の返済も早くできて将来金利が上がった時に元金が少なければ上がる利息も少ない

ただし備えはより必須に

対策としては

完全に僕の個人的な見解なので

そういう意見もあるんだなぁくらいに

思っていただければと思います

因みに、、、

借入 4000万円

年数 40年【ボーナス返済無】

0.35% 89,315円/月

0.7% 95,568円/月

0.8% 97,404円/月

0.9% 99,262円/月

1.0% 101,142円/月

1.1% 103,044円/月

1.2% 104,968円/月

だいたい0.1%の金利変動で

1,800円/月くらいが変わります

今後も政策金利の動きは

要チェックです!

僕の方でもまた大きな進捗あれば

発信していければと思います

しっかり備えていきましょう

ではまたー👋

![]()

![]()

コメント