![]()

住宅ローンの借入額についてお悩みの

そこのアナタ

住宅ローンんっていくらまで

組んでいいものなのかわからない、、、

平均は調べればすぐ出てくるけど

自分たちの場合はどうなんだろう、、、

そんな時はこの記事を役立てて下さい!

きっとそんなお悩みの一助になれると思います

借入額を決めるための要素はコレ

ということで早速大まかに結論から

以上三つのある程度具体的な数字が

各家族ごとに出ると

多少なりと安心できると思います

特に②未来の生活費を考える

と、③貯金のことも忘れずに

ここが悩みの種かと思います

子供ができたら

生活費がどのくらい増えるかわからない

貯金ってどのくらいすればいいんだろう

この辺も解説していきますよー

![]()

①現在の生活費を知る

まずはここからくっきり見えるかしていきましょう!

そしてこれが一体いくらなのかわからない

そんな時は迷わず”家計簿アプリ”を使ってください

今まで使ったことない人は

かなり便利に感じると思います

家計簿アプリも種類がたくさんありますが

おすすめポイントは、、、

まずは無料でも何でもいいので

使いやすいことと

目的は必ずかかる”固定費”と

遊びや突発的な出費などの”変動費”

のそれぞれに分けることと

その総額が大体毎月いくらになるか

把握する事

僕が使っているのは

MoneyForward ME

おすすめポイントは

以前に記事にしているので

こっちを見てみて下さいねー

家計簿アプリで

確実に必要になっている”毎月の固定費”

を把握しておきましょう

そしてこの固定費は

住宅ローンを組むときに意外と重要で

住宅ローンてなんとなく総額で見ちゃいがちですが

要は”月にいくら払うのか”

ここが実情だし

総額が同じでも

金利や借り方で月々の返済額は全然変わってくるので

単純な話

無駄な固定費を月に1万円減らせれば

今の生活と何ら変わりなく

住宅ローンを+300万円とかできちゃいます

そこでこっちが簡単にできる

固定費の削減方法ですー

中々のボリュームで

2回に分けちゃってますが

ハマる人には

生活変わっちゃうレベルだし

住宅ローンの悩みが解決できちゃうかもなので

是非覗いてみて下さい!

さて次は問題の

未来のお話ですね

②未来の生活費を考える

やっぱり一番気になるのは

子供ができた時に

生活費がどうなるのか

ここですよね

ここはやっぱりケースバイケース過ぎるので

平均を指標としていきましょう

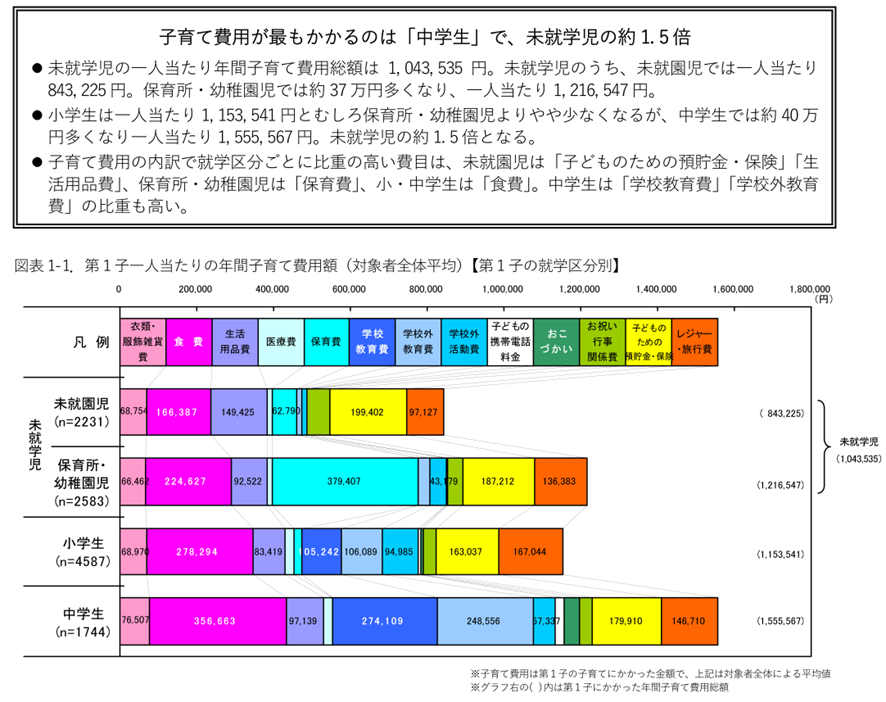

内閣府が平成22年にこんな調査をしてくれています

あとは公立と私立でかなり変わる

高校生と大学生です

ここは保険会社のフコク生命さんのサイトが

めちゃくちゃわかりやすくまとめてくれているので

そちらから引用させていただきます

仮定として

自宅から通っていてバイトは無しです

これを月に割り返してみると

ざっと月々はこんな感じです

これは子供一人での計算になっています

2人の場合は×2まではかからずとも

それほど変わらない額が必要として

上記の額の

0.8倍程度で考えます

③貯金のことも忘れずに

現金貯金のススメ

上記のような生活費がかかってくるなかで

もちろん何か突発的な出費や老後のことも考えて

現金での貯金や投資も考えていかなければいけないですね

意識する数字として

手取りの10%が貯金できているかどうか

を目安にしてみて下さい

なので

夫の手取りが23万円と妻の手取りが15万円

等であれば、夫婦で月に3.8万円

程度が貯金できているといいです

そして住宅を購入したりするときの

自己資金なども考えるかと思いますが

最初に考えた

必要最低限の固定費 × 半年分

なので月の固定費が30万円なら180万円

は現金として貯金を残しておくようにしましょう

おうちのメンテナンスの為に

これはマンションなのか戸建てかによりますが

マンションの共益費にかわり

メンテナンス費用を日ごろ貯めておくといいかと思います

これは月に1.5万円程度

メンテナンスで一番費用がかかるのが

外壁です

15年に一度

全周塗装 50-100万円程度

塗装後に15年後程度で

全周張替 300-500万円程度

位を勧化ておくといいです

ということでまとめます

シュミレーション

借入額を決めるうえで上記から導き出した数字を

各ご家庭でまとめてみて下しさい

ここではモデルケースをご紹介しますね

- 世帯月収 45万円(ボーナス月割り計算)

- 夫(30歳) 手取り月収30万円(ボーナス月割り計算)/税込み年収450万円

- 妻(29歳) 手取り月収15万円(ボーナス月割り計算)/税込み年収220万円

- 固定費 25万円/月

- 内 家賃(住宅費)7万円/月

- おすすめ貯金額 4.5万円/月

- メンテナンス費 1.5万円

このような現状の家族を考えた時に

おすすめ貯金額の4.5万円を確保したまま

増やせる住宅費は

45万円 - 25万円 - 4.5万円 - 1.5万円

= 14万円

将来子供ができて固定費が

+10万円と考えると

毎月の固定費は 35万円 となり

増やせる額は +4万円

とすると

もともとの家賃(住居費)7万円と

+4万円で

なんとなく11万円までは大丈夫そうかな

といった感じになります

因みにこの月に11万円を住宅ローンで考えてみると、、、

借入額 4100万円

返済年数 35年

金利(変動金利) 0.725%

ボーナス返済なし

元利均等返済

毎月返済額 110,557円/月

こんな感じです

最近は銀行系だと40年が増えてきていて

40年だと 4600万円で110,428円

他には金利の安いネット銀行で

35年0.34% 4350万円で109,870円

と、こんな感じです

![]()

まとめ

ということで以上

借入額の目安の出し方のご紹介でした

これでももちろんシュミレーションの中での話で

金利上昇のリスクなどもありますから

そのあたりはファイナンシャルプランナーや

建築会社の方、融資先とうともよくご相談いただいて

もちろん自分でもたくさんの情報収集をして

できるだけ安心感を持って

住宅ローンを組んでみて下さいね

皆さんのお役に立てていれば幸いです

ではまたー👋

![]()

コメント