皆さんおはこんばんにちはー

今日は住宅を建てるうえで絶対知っておくべきお得情報の

住宅ローン控除について解説します!

後述しますが借入額や所得税額によりますが

200万円前後お金が戻ってきたり住民税が安くなるのでめちゃくちゃでかいです!

現行制度の期限も開設するので要チェックですよ!

住宅ローン控除【住宅借入金等特別控除】とは

まずは制度の概要をご紹介します

はい、こんな感じで住宅を建てる人が増えるように、

又住宅を建てた人の負担軽減のための政府の制度です

ありがたいですよねー

金額もかなり大きく新築住宅の補助制度の中でも一番大きな額の補助になる方が多く

認知度も高いです

なので今日はその詳細についてご紹介します!

制度概要

対象要件

ここからは制度の紹介をしていきます

まずは大事な対象になるかどうかは下記が主な要件になります

1.申請者が”住むために建てる住宅”である事

【事務所や店舗はNGで店舗併用の場合は1/2以上が居住用である事】

2.床面積が50㎡【約15坪】以上※1

3.その年の合計の所得が2000万円以下※1

4.この特別控除を受ける年分の12月31日まで引き続き居住の用に供していること。

5.住宅の引渡しか工事完了から6ヶ月以内に住み始める

6.住宅ローンの返済年数が10年以上である事

※1≪2023年末までに建築確認を受けた新築住宅で40㎡以上50㎡未満の場合、合計所得金額が1,000万円以下である事≫

はい、以上が主な要件となります。

さらに詳細な要件等もあるので必ずビルダーさん等に

自分の場合は取得できるかどうか確認をしてみて下さいね

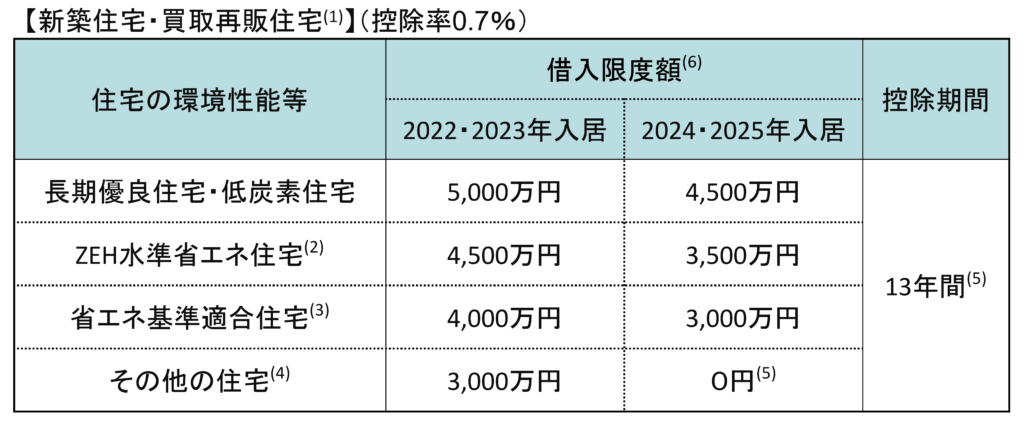

補助上限

さて、お次は補助の上限額です

これは建物や期間での制限と対象者による上限があり

いずれか一番少ない額となりますのでご注意くださいね

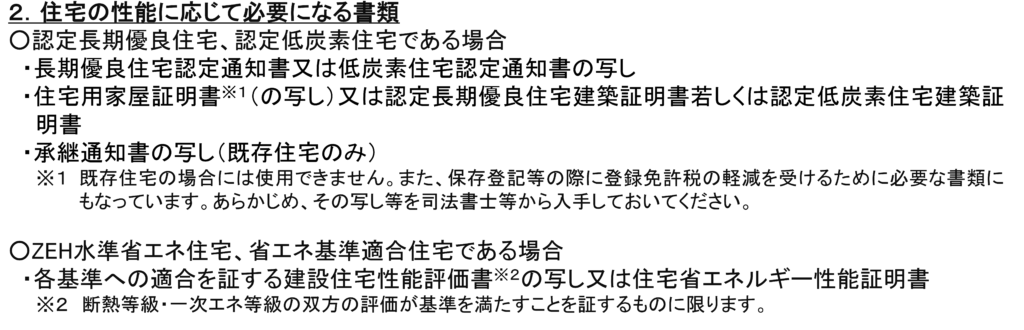

そして上記のような環境性能等の住宅であることを証明する為には下記のような書類が別途必要となります。取得の方法はビルダーさんで確認できるかと思います。

全体の合計上限として最大借入額が5000万円の場合で期間全体で455万円【年間35万円】もあります。

上記の表を見てもわかるように省エネ性や長持ちなどの

環境に良い住宅にしないとどんどん補助が少なくなっていき

それがクリアされていないと補助がもらえなくなる点に特に注意が必要なので

これから建てる、また今計画している建物の性能についてもしっかり確認しましょう!

次は申請者による制限です

年間の所得税額【源泉徴収額】を還付

上記で還付しきれなかった分は翌年の住民税が控除となりその上限が

前年度課税所得×5% 又は 97,500円のいずれか少ない方

となります

上記をまとめると上限を確認するときは下記をポイントとして下さい

参考シュミレーション例

個人住宅でのローン減税額の一例をご紹介しようと思います!

| 借入 3000万円 | 借入 3500万円 | 借入 4000万円 | |

| 年収350万円 | 165万円 | 165万円 | 165万円 |

| 年収400万円 | 205万円 | 211.6万円 | 211.9万円 |

| 年収450万円 | 216万円 | 230万円 | 234万円 |

| 年収500万円 | 221万円 | 245万円 | 255万円 |

| 年収550万円 | 222万円 | 258万円 | 282万円 |

上記表を見ると年収によって同じ借入額でも頭打ちになってしまうことが見て取れます

こういう場合は妻も債務者として契約を起こして建物の持ち分も共有とすると

妻の分の所得税や住民税も還付対象となって上限枠を広げられるので

一度考えてみて下さいね!

まとめ

いかがでしたでしょうか!

ローン減税でお得になる金額は想像以上だったんではないでしょうか

ここで浮いたお金を浪費せずに繰り上げ返済に回せると

最近多くなってきた40年返済でも期間を縮めたりもできるので

住宅や土地の資金、借り方について可能性が広がったかなと思います

ぜひ参考にしていただけると嬉しいです

ではまたー👋

コメント