最近お客様とお話しする中で

多くなってきているのが新築を建てるか

中古住宅をリフォームするか

を検討されている方が多いです

その理由としてはやはり初期費用

ただその分ランニングコストは

中古の方がかかりがちです

なので今日は新築と中古での

費用の違いをご紹介していきます

費用面の違い

まずは一番気になる費用面での違いを紹介します

新築かリフォームかで悩む人の大半が

お金があれば新築にしたいという方が

ほとんどです

初期費用としては確かにリフォームの方が

抑えられる傾向にありますが

住み始めた後のランニングコストや

諸費用の計算をしてみたことはあるでしょうか

今回はその部分を紹介します

またこれはありがちなんですが

やはり新築より中古の方が建物が大きくなりがちです

その部分もランニングコストには大きくかかわってきます

延べ床面積30坪

省令準耐火構造

耐震等級3

Ua値0.6

劣化対策等級3

維持管理等級3

延べ床面積35坪

非耐火構造

耐震等級証明無し

UA値0.87

光熱費

断熱の性能によって光熱費が変わります

電気代がガンガン上がっている今は

長い目で見た時の光熱費の差はそれなりです

国土交通省で出しているシュミレーションソフトを使用して

計算してみると、、、

断熱性能を表すUa値が平成28年基準とZEHとの差で

年間10,000円~15,000円

30坪の家と35坪の家とすると

年間は15,000円~20,000円

ここでの年間差額は5,000円~10,000円

火災保険

これも性能や建物の大きさによる差が出てきます

木造だが火災リスクに対した施工をしている独立行政法人 住宅金融支援機構が決めている仕様

省令準耐火の建物は火災のリスクが

一般の木造より低いため火災保険料も割安となります

また地震保険も考えると耐震等級3の証明書があると

半額になります。

そして今は地震保険の掛け金は基本は再調達費と言って

新たに今のお家を建て直すのにかかる費用としているので

保険料も経年では下がりません

そこで上記条件の新築と中古で計算すると

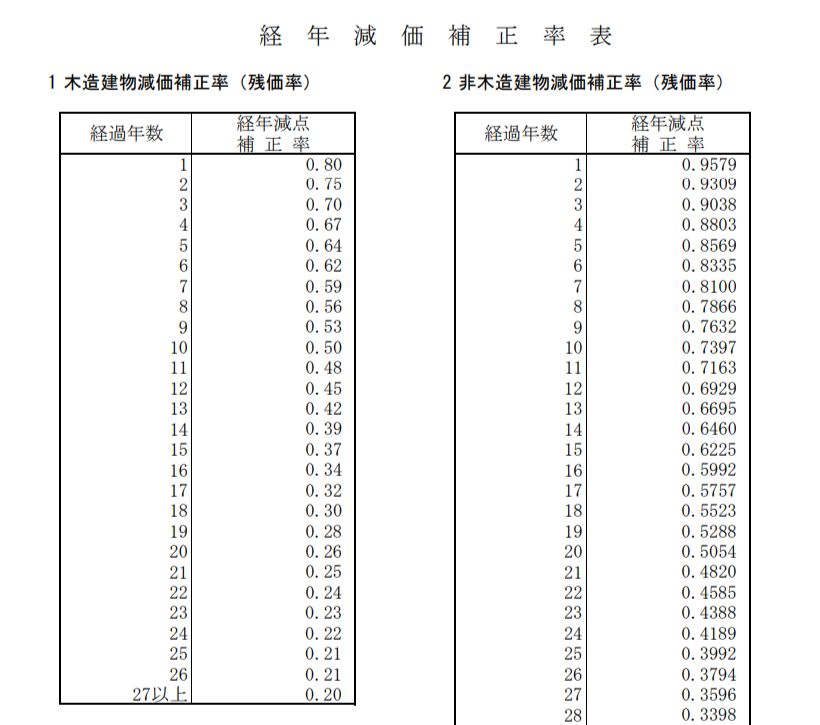

固定資産税

これは木造の場合は年々資産的価値が下がっていき

その数字をもとに固定資産税は計算されるので

中古住宅の方が有利です

こんな感じのものが法務局から出ていて

木造は27年すると当初の20%の価値となって

その後はこの20%分の支払いが続きます

40年間で考えると約20万円ほど中古住宅の方が安く

その後は建物が大きい方が高いので差額は縮まっていきます

27年後は新築の方も下がりきって年間で

4000円ほどの差が縮まっていくので

45-50年程度で差額の総額は逆転します

ただそこまでくると中古の方は築65年、、、

建物自体の方が心配ですね

まとめ

光熱費・火災保険

最大年間差額:≒57,800円

40年間 2,312,000円

固定資産税は≒200,000円ほどマイナス

2,112,000円

新築と中古の差額として

40年ローンの期間で考えた時は

200万円程度の差額であれば

あまり差が無くなりそうなこと

さらには住んだ後のリフォームリスクとしては

やはり築15年だと

一番費用の掛かる外壁と屋根の費用として

塗装費用150万円-200万円ほど見るとすると

400万円程度は差額がないのかなーと思います

なので金額的な良さを狙って

中古住宅を選ぶときは、、、

『性能』を重視してみて下さい

ではまたー

コメント